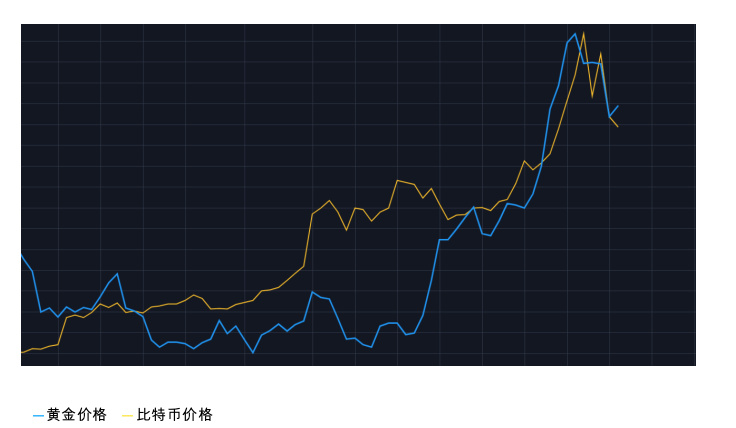

无工作理财(只理财不工作)

你四十岁到现在还没结婚,说明你前面几十年自身有问题,再加上还没正式工作你想十几万存款做理财我劝你放弃这样的想法,现在的理财公司理财产品非常多你很难辨别真假万一上当受骗怎么办 ,我劝你可以以到社区找一个工作,然后眼光放低找一个男人把你嫁出去俩个人好好的生活,这才是你人生的理财;作为紧急备用金2每月房贷1500元,3每月存1000定期,到期后再取出,再存,比如一年期,这样你每个月都有钱到期4剩余2000用作生活日常开销等你第一项存够后,可将那部分用来投资基金或者保险,挣取长期利益至于4W存款,你可以买个理财产品,或选择股票型基金。

把钱分几份,弄个黄金定投或者购买货币基金,每月都有分红,利益比定期高,而且以上两样都能随时赎回,很方便。

不工作靠理财

余额宝里存50万,仅吃利息,不工作了可以吗如果非常省的话,现在也是可以的,但是以后就不好说了往余额宝里面存50万,只吃利息的话,一天下来利息也没有多少钱,可以说仅靠这个利息生活还是比较艰难的在支付宝里存50万,靠每天的利息,能过上怎样的生活呢按照余额宝利率计算一万一天大概7毛钱。

那先建议您买份保险,买份平安的万能分红型保险 存取自由在存钱的同时还有保障 一个意外保障和疾病保障而且还能让您的钱保值增值,存放银行的话根据现在的通货膨胀情况您的钱很快就被吞没了。

")

按先后次序来,能做多少算多少1帮小孩买张平安宝贝卡,618岁,一年200元2定投偏股型基金,每月300500元3帮老婆买社保楼主上面的意思是,每月已经帮老婆买社保600元4给自己买一份定期寿险,二十年或者三十年的,一年也就五百左右。

")

家庭也像人一样有一个长大发展变化的过程,在不同时期家庭结构与家庭主要理财目标会有所不同钱毕竟有限的,所以要将其用在刀刃上,无论消费还是投资,对于理财工具理财产品及产品期限与流动性的选择,不同时期需要不同策略1单身期节财增值应急购房单身时,除了工作以外,最重要的就是。

1先学会记账,把每天的开支都记下来,这样一个月后看月支出大概是多少这样也可以把一些不必要的开支节省2根据每月必须的支出额得出可以存款的钱数,比如你一个月必须支出的是500元,那你可以存款的数就是1000元3扣除100200的机动资金,就是你每月可以理财的款项了4假设你1000200=800。

只理财不工作

那么也可能会亏损,那么还是上班的好吧二要看他个人的消费情况,如果消费比较稳定,能较自我控制在一定的水平,加上稳定的理财收入,那么理财就是你的工作了也就不用到别的公司为别人工作了满足上面两种情况,我想只靠理财,就应该不用上班了,否则还是继续上班的好。

建议五万拿出三万存定期,余下两万活期备急月收入如你所言还剩2000,1000存入活期,1000存成零存整取。

评论