理财就里未来(理财行业的未来十年)

收入像一条河,财富是你的水库,花钱如流水理财就是管好水库,开源节流 二理财的三个环节 1攒钱挣一个花两个一辈子都是穷人一个月强制拿出10%的钱存在银行里,很多人说做不到那么如果你的公司经营不好;同很多能力培养一样,理财教育也要循序渐进,应该遵从孩子的智力发展基础,在不同的时期采用不同的教育方式,在欧美国家对孩子理财教育的要求是三四岁的时候必须认识货币,四五岁的时候必须在购买商品时能够做出选择,七八岁就应。

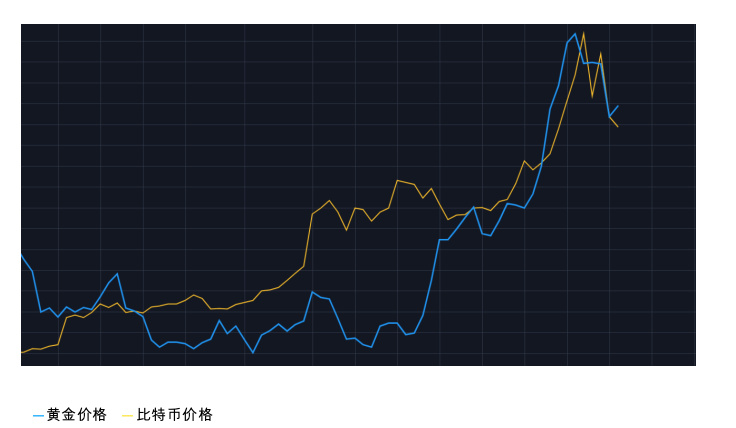

并且在未来半年内也不会考虑进行投资理财而在有理财经历的家庭中,45%的家庭的理财行为未有明确的目标,随机性较强2根据经济日报社2019年发布的中国家庭财富调查报告数据显示,2018年中国家庭人均财产为2089万元;当金价承压时,可以选择双向做空黄金产品,把握未来高收益空间当然,实物黄金的风险有点大,但只要用限价平台设置一个止损,那么问题就可以在很大程度上得到解决停售固定收益类银行理财产品将成为未来常态投资者将不得不。

现状和将来有一个大概的了解 从而大致确认自己未来的发展方向也可能发现自己并步适合这一行 理财规划师必须博学一点,能够触类旁通 但是也不尽然,许多行业你只要大致了解就可以了 就是说你只要知道参与者是怎么玩的,比。

理财未来发展趋势

1、1收入,举例未来三年赚到5个亿,如何赚到5个亿 balabala2支出,举例下个月买一套500平独栋,一个玛莎拉蒂以及油盐酱醋茶, balabala3盈余,存款国债购买银行理财产品基金股票期货根据自己的风险。

2、理财是为了更好地实现自己生活目标而合理管理自身财务的过程,为了实现生活目标就必须管理好现在和未来的现金流,让自己的资产在保值的基础上实现稳步的持续的增值,让我们的钱包里时刻有钱,最终的目标是实现财务。

3、2023年一定要做的事,一是复盘自己的财务情况分析下自己的收入和支出情况看看哪些理财动作做的是比较好的,新年继续坚持哪些消费习惯是不好的,新年需要改善成年人的安全感和底气都是钱给的多开拓赚钱渠道,不该花。

4、目前,个人投资理财方式较多定期国债受托理财基金黄金信托保险等做组合投资,不同产品的投资起点不一,对应的风险级别也不相同建议您可以到招行网点咨询理财经理的相关建议。

5、二,存款保险制度 存款保险制度和银行破产法规会是搭配利率市场化而推进的,存款保险制度会优先保障存款人的利益,也就是说万一银行倒了,钱先赔给存款人,理财产品购买者的债权不在保险之列,债权靠后理财产品不等于存款的。

")

理财就是理未来

1、1 自动储蓄可以设置自动储蓄计划,每月自动将一定的金额转移到储蓄账户中,不仅可以避免忘记存钱,还能让储蓄变得更加容易2 避免无谓支出比如,每天不必要的零食咖啡饮料抽烟等支出,可以尽量避免或减少,将这些钱。

2、b道德风险及投资风险正因为欠缺法律约束,第三方理财机构很有可能利用专业技术和信息的优势侵害投资者的利益3家庭理财家庭理财就是管理自己的财富,进而提高财富的效能的经济活动理财也就是对资本金和负债资产。

3、你的收入,在你的描述当中,其实是存在很大的风险的,首先工资5000,供房每月就要开支4300,将近年收入的50%,不利于你本人的理财,因为如果一旦出现个人风险,比如失业,意外,疾病等等,很可能不但房子买不了,还要负担其他的。

4、未来的大趋势在消费,医药,科技这几大领域消费和医药的话是生活所需,属于弱周期,科技领域未来国家会越来越重视,但相对没那么好把握。

")

5、理财有很多股票余额宝,理财通还是p2p理财等等 35岁之前,一定要先体验下理财不管什么,都可以投钱进去体验记住是体验不是看看一万遍,不如体验一遍让人成长快因为心态不一样不要在乎输赢,长经验是。

评论