早期理财发源(最早的理财工具)

学习金融知识了解基本的金融知识,例如利率通货膨胀股票等,以帮助做出更明智的理财决策计划退休制定早期的退休计划,明确未来的财务目标和计划,例如建立养老基金或购买退休保险等总之,普通人的理财常识包括合理的;股票,已经成为大众理财投资一种重要产品作为金融市场不可或缺的一部分,股票源自何物,又兴起何时呢股票的起源 15世纪,海上贸易和殖民掠夺兴起,这是一条致富道路,西方国家诞生了一批又一批远洋航海家,通过出海,经贸理。

")

其次,通过引导小孩子关注和学习经济金融财经等实际知识,让他们在实际的投资和理财中获得丰富的经验,帮助他们发展决策能力,发展财富技能,提升财务责任感,培养他们的金融比较安全意识,激发投资和创业的信心,创造财富的意识,从早期开始养成;教育孩子不攀比不乱花钱是一项关键的家庭教育任务,以下是一些方法来帮助孩子理财并不进行恶意攀比1 建立合理的开支预算早期教育子女,晚年无忧让孩子知道,理财应该始于预算,不能超出自己的能力范围建议为孩子制定一。

债券型产品是早期银行理财产品的惟一的品种在这类产品中,个人投资者与银行之间要签署一份到期还本付息的理财合同,并以存款的形式将资金交由银行经营,之后银行将募集的资金集中起来开展投资活动,投资的主要对象包括短期国债;其次,年轻人未来的收入有较大的增长空间,也有较长的时间持续获得收入,因而风险承受能力较强年轻时就开始理财,可以尝试较为激进的投资方式,如果应知识匮乏或运气不佳产生亏损,也可以在后续的年岁中弥补相反,如果到了。

理财起源于哪个国家

摘要家庭投资理财的选择组合调整行为可以定义为家庭对某一种或某几种资产所产生的需求偏好和投资倾向,本文对家庭的投资理财的这一行为进行了分析,并对家庭投资理财如何获取收益和家庭投资理财风险及其规避进行了分析,希望对家庭投资。

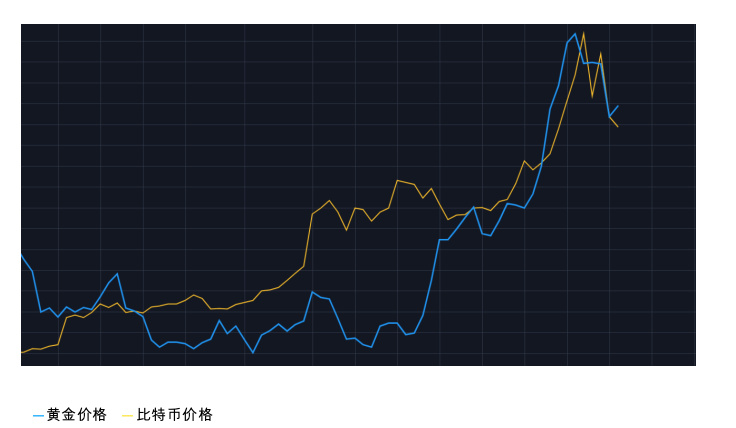

投资理财,投资理财是指投资者通过合理安排资金,运用诸如储蓄银行理财产品债券基金股票期货商品现货外汇房地产保险黄金P2P文化及艺术品等投资理财工具对个人家庭和企事业单位资产进行管理和分配,达到。

1投资理财现在很多低收入者通过早期理财获得了很好的收益,因此从长期投资中获得长期收益非常重要当然,这主要取决于投资者,保守型的投资者选择固定收益产品,如银行理财产品,而激进型的投资者选择股票2定期储蓄这。

以下是普通人应该知道的一些理财知识储蓄建立一个紧急储蓄基金,以备不时之需通常建议至少储蓄三个月的生活费用预算制定一份预算表,记录每月的收入和支出这样可以更好地了解自己的财务状况,并发现可节省的支出。

三储蓄曾经是早期中国老百姓唯一的投资理财方式一张又皱又黄存折,记录着一串简单的数字,这就是当时一家人全部的财富当时的那句口号“存款储蓄,利国利民”,还时常在我的耳边回荡,记载着那段并不算太遥远的历。

就算再不关心理财,在出国旅游前后总是会关注一下汇率,问问换汇的事或者电梯里聊几句房价,也能充当人际交流的润滑剂 甚至于各家的老人们,现在也不满足于定期存款和买金条买国债,而是兴致勃勃地在线下理财经理的引。

尚存在诸多不足受市场需求和监管两方面的影响,金融机构自身对产品的开发和创新动力不足,一些早期的理财产品如证券投资基金和投连险还都处于尝试时期,金融机构为客户提供的理财服务普遍较为简单。

")

目前我国商业银行经营的理财计划可以分成三种保证收益理财计划保本浮动收益理财计划和非保本浮动收益理财计划\x0d\x0a 保证收益理财计划是指商业银行按照约定条件向客户承诺支付最低固定收益,银行承担由此产生的投资风险。

瑞士是世界上个人理财业务的发源地,资产管理业在瑞士已经有了100多年的历史,该国银行在海外享有“资产管理人”的美誉,他们的私人理财业将目标客户定位于那些拥有富裕的私人资产和很高收入的独立私人顾客,银行为其保守秘密。

最初的理财从什么时候开始

1最保守理财方式银行储蓄 银行储蓄,一直是最为保守的理财方式在老一辈的人心中,存银行是最安全的选择优点1安全性高,风险小2可以随时存取,灵活度很大缺点1低风险伴随着低回报,储蓄收益甚至比不上货。

生命周期理财理论是什么?生命周期理财理论的定义是,消费者或者投资主体,根据自身生命周期内的收入与支出状况,对不同人生阶段的消费和储蓄进行安排与分配,从而使其可以获得,在特定阶段以及整个生命过程加总的最大化效用这个。

评论